热轧卷板品种是除了建筑钢材之外第二大主体流通材,2017年1-11月份总产量1.8亿吨,占到主体钢材产量的1/5。由于热轧卷板轧线的生产要求略高,国内拥有1780mm、2250mm轧线的钢厂一般多集中在大型国有企业。不过,随着热轧卷板金融属性的增强以及品种敏感度的提升和盈利性的增强,近几年来,陆续有国内民营企业以及相关钢厂引进国内主流钢厂先进技术,上马热卷轧线年年末已开始在流通环节显现。唐山安丰、河北敬业、唐山燕钢、山钢日照等近两年以及未来均有新轧线投产。那么对于以往一直是市场半个风向标的敏感性品种,在建筑钢材市场大力淘汰地条钢的实施下,总体资源的供应呈现区域性减少的态势,而热轧卷板却在近两年陆续新增上马产线,也无怪螺纹钢总体市场以及盈利性在2017年强于板材市场,而我们需要关注的是,未来几年,有可能这种盈利特性以及市场的主导性,在热轧卷板这里或将越来越弱。以往几年中相对“妖性”的市场特性或将缺失。下面来简单梳理一下:

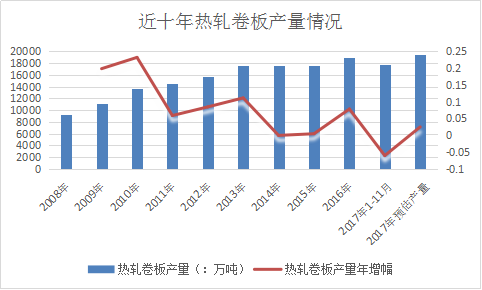

据国家统计局的数据显示,近十年来,我国钢材产量持续上升,热轧卷板也不例外,从2008年到2017年,热轧卷板总体产量翻番,由2008年的0.9亿吨到2017年的1.9亿吨左右的水平,其中2009、2010年受四万亿投资和北京奥运的影响,总体增幅较大,总产量的年同比增幅在20%左右,2011-2015年间,除了2013年热轧卷板产量年同比增幅在11%以外,2011年、2012年、2014年、2015年的总体增幅则有所收窄,但依然处于上升态势。详见下图1所示。

而近两年来,钢厂转型升级、丰富产品系列又新上了10余条热轧卷板轧线,其中部分产品已陆续下线,部分轧线正在调试预计也将在后期陆续投放产品。

如上所说,在供给侧改革力度深入的趋势下,螺纹钢系已出现了本线年受益于产量的下滑展现出了较迅猛的行情,而热轧卷板总体的表现相对以往的敏感性来说明显缺失米乐M6,总体压制性偏强,再叠加产量的后期上升,预计将对整体品种的敏感性、市场引导性以及盈利性方面产生一定影响,需关注。

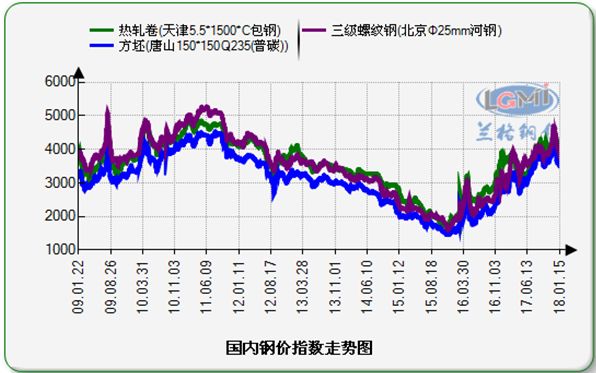

如下图2所示,2009年-2017年间,螺纹钢的价格引导性在2012年减弱,整体价格的运行高位弱于热卷和中厚板品种,且从价格的上涨与下跌节点来看,板材均较螺纹系敏感。但是反观2017年,螺纹钢价格的总体运行高位高于板材系,且从变化的幅度与力度来看,也总体强于板材系产品。

另外,从近十年来热卷与方坯、螺纹的价差来看,进入2017年,热卷与螺纹钢的价差部分时段进入了负值区间,最大的负差达到380元,当期天津地区5.5mm普碳热卷的价格在4240元,北京地区的河北主流规格三级螺纹钢的价格在4620元,而此时坯子的价格在3890元。而2017年年内最高值天津热卷4400元,北京地区三级螺纹钢4700元,唐山方坯价格在3970元。而随后的行情到发稿时,天津地区热卷价格由高位下滑500元,坯子的价格下跌500元,北京地区三级螺纹钢价格则由高位下滑近900元。详见下图3所示。

在大力取缔地条钢的操作下,螺纹钢总体市场供需面格局有所改观,对于市场的反应以及总体特性是较以往有所增强。相比较,热轧卷板无论是对比与坯料的价差还是对比与螺纹的价差,从市场的总体优势上来看,呈现出一种明显弱化的局面,这种弱化将在后期体现在其总体价格波动的空间、时长,相应地影响到盈利可操作特性。同时也将缩小它的投资特性。

如图2所示,我们能够看到热轧卷板总体价格高于螺纹系产品的运行区间在2012年开始显现,在2014年以后较为明显。而2014年3月21日,热轧卷板期货上市,自此之后,品种的金融属性叠加其本身的敏感特性,无论是涨跌空间在全品种中都属前列。同时,现货市场上以津、沪、粤为代表的主流市场,更是出现了一批期现结合的商户,将现货热卷带入了另一个区别于其他品种的新生领域,弱化了一部分单纯贸易环节的市场特性,加入了明显的金融元素。

不过,虽然说产量上升对于盈利特性以及投资特性都有一定压制,但是好在目前我国热轧卷板普碳体系里,大型钢厂多以后结算的操作为主,(民营钢企虽目前陆续参与以一单一议的价格来定位),对于市场总体的盈利性以及可操作性相对可控。

随着市场的不断运行,我们能够发现,区域优势在减弱,而钢厂资源的辐射半径也在收窄。这个趋势除了与热轧钢厂资源品种化趋势增强外,也与钢企追求盈利性的这种操作格局转变有关。

我们知道,国内有热轧卷板生产线的企业多集中在国有企业。国有企业按照国家产品高端化的趋势,近几年多追求高端化、品种化,同时加在直供、直销。但是随着供给侧改革,企业重组兼并的步伐有所加重,而企业自身在追求利润和追求品种的道路上出现挣扎、分歧,我们能够看到在2017年有些钢企在普碳资源的投放量上较以往是有一定增加的,而这部分企业其实之前一直是在生产高端品种钢的道路上一去不复返的。但是在吨钢利润高达千元的时候,市场也逐步调整了操作,使得普通大陆货资源的产量上升。

另外一部分是对于品牌和规模化的追示减弱,个人认为这种减弱除了受利润影响,另一方面更多的是供给侧改革的影响。以往我们能够看到国有企业对于不在自身相对辐射半径范围内的市场会采取运补以及增加相应优惠的操作去占有一定市场份额,但是这种趋势在近年来有所弱化,除了部分市场在布局上必须强调占有外,钢厂已经不再刻意去保持不在本身辐射范围内的市场进行一定份额的保持,反而更加市场化。

不过,产品和市场都是有一定周期性的,相比较于前几年热卷盈利性和敏感性的优势,部分钢企新增了热卷产线,将增大后期产能的释放,但是热轧卷板区别于其他品种率先开启的期现结合以及本身大型国有企业集中,定价模式和结算模式相统一的基调,对于主体市场的影响或仍要继续观察。返回搜狐,查看更多